のJungle-Moc(ジャングルモック)を履いてみた感想-320x180.png)

楽天証券にて投信「ニッセイグローバル高配当株式プラス(毎月決算型)」を運用中です。

毎月決算型で3年間で約36万円もの分配金を運んでくれました。

そして現在トータルリターンは+約39000円

今も毎月7096円の分配金を運んでくれています!

イェーイ!不労所得!ありがとう!

と、順風満帆にみえる銘柄ですが…解約したいんです。

今回は解約したいのに解約に踏み切れない。そんな銘柄のお話です。

あなたも抱えていませんか?

ニッセイグローバル好配当株式プラス(毎月決算型)とは

主として、「シュローダー・インターナショナル・セレクション・ファンド・グローバル・ディビデンド・マキシマイザークラスJ」および「ニッセイマネーマーケットマザーファンド」への投資を通じて、実質的に日本を含む世界各国の好配当株式への投資およびコール・オプションの売り取引を行い、安定した収益と値上がり益の獲得をめざす。実質的な組入外貨建資産については、原則として為替ヘッジを行わない。~楽天証券より引用~

2019年3月に60万円(当時、基準価額4228円/141万9111口)を投じて運用開始しました。

その当時は分配金単価100円なので14100円が毎月もらえる!と喜んでいたのですが

60万円預けて、

毎月14100円なら、

年間16万9200円(単純)

4年で元取れるぅぅ~

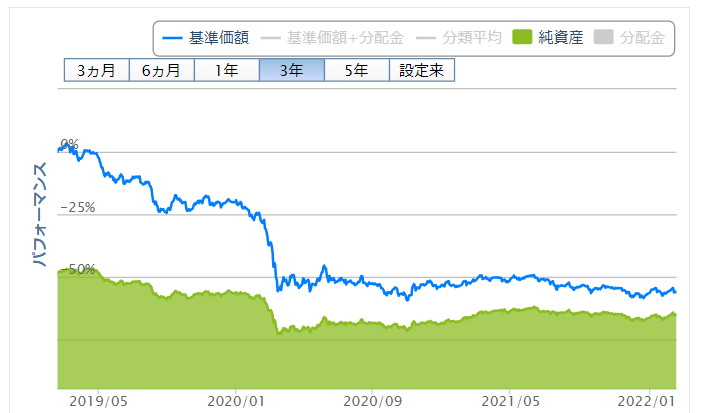

実際に私が運用開始以降、基準価額は下がってます。そして近年毎年4月には分配金も減配しています。

| 年月 | 分配金単価 |

| 2014年10月 | 300円 |

| 2017年4月 | 200円 |

| 2018年4月 | 150円 |

| 2019年4月 | 100円 |

| 2020年4月 | 70円 |

| 2021年4月 | 50円 |

2022年の4月はどうなる?嫌な予感しかしない

私の予想は30円に減配ではなかろうかと踏んでいます

そうなると毎月の配当金は更に減り約4257円になることが予想されます。

あくまで予想ですが、2022年4月の発表を待ちたいと思います

現在のトータルリターンは?

しかし下がってても分配金が多いし、毎月もらえてるんならトータルで見たらどうなの?ということでトータルリターンで考えてみました。(※トータルリターンとは、一定期間内に投資商品への投資から得られる総合収益を指します)

今回は下記の方法で計算してみました。

トータルリターン=

(現在の評価額)+(累計受け取り分配金)+(解約金額)-(買付金額)

現在の評価額は?

現在、141万9111口保有で基準価額は1914円(2022年2月18日付)なので、

141.9111(※)×1914=

27万1618円(現在の評価額)

※基準価額は1万口に対して用いられる数字

累計受け取り分配金(インカムゲイン)は?

毎月頂いた分配金は3年間でなんと

36万7556円

(累計受け取り分配金)

解約金額(キャピタルゲイン)は?

運用開始以降、解約はしていないので

0円です(一部の解約もしてません)

累計買付金額は?

運用開始時に買い付けた

60万円(累計買付金額)

トータルリターンは?

数字が揃いましたので、トータルリターンを計算してみると…

27万1618円+36万7556円+0円ー60万円=

+39174円

おめでとう!プラスである。

とりあえず良しとしよう

信託報酬は?

トータルリターンでホッしたところで、次に信託報酬について考えてみました。

信託報酬は1.727%なので、

現在の27万1618円であれば

年間5047円かかることになります

これは結構高い!

信託報酬とは投資信託の運用や管理にかかる費用ですが、年率で~%というような表記がされています。インデックス運用(投資)は市場の指数に連動する投資であることから低水準(0.03%~程度)であり、一方でアクティブ運用の場合は、情報収集や積極的な売買によってコストがかさむことによりインデックス運用よりも高くなる(1%~程度)傾向にあります。

でも毎月の7096円もらえてるんだから年5047円位いいんじゃない?

ですが、投資の世界の1%超はとてつもなく大きいのです。

次を読んでいただくと少しは分かるかもしれません、1%の大きさ。

解約しなくてもいい?ちょっと考えてみた

信託報酬が高くて(1%を超える)、毎月分配金額の高い銘柄はとにかく怪しいと思ってはいるのですがトータルでプラスになっていて、毎月分配金7096円も貰えてるなら解約しなくてもいいじゃね?

そこで!一考してみました

60万円投資して3年でトータルリターンが約3万9000円のプラスということは…

トータルで+6.5%

こう見ると低いながらもプラスなのでいいのかなと思います

では次にこう考えてみます。

60万円を

年利5%運用だったら3年で

69万4575円 お~!

年利3%運用だったら3年で

65万5636円 ほうほう!

年利2%運用だったら3年で

63万6724円 おや??

(税金・信託報酬等は計算に入れていません)

ってことは、年利2%ちょいで3年間運用してたのとほぼ変わらないってことですね

その60万円もしあの銘柄に投資していれば…

| 年月日 | US$ |

| 2019年3月29日 | 2834.40 |

| 2022年2月18日 | 4348.87 (+53.4%) |

まあ、この3年間はちょっと異常な上昇ではあったかもしれませんが、それにしても…

4万弱、+6.5%のプラスでホッしている場合じゃないぞ!1.5倍になってた可能性があるぞ!

やっぱりプラスのうちに解約したいなー

でも、もしかしたら…もうちょっと待ってれば…という感じでなかなか手放せないのです。

意思が弱いと言うか、慎重というか、ほったらかし過ぎというか。

さっさと解約しちまいな!

いや、しかし!もしかすると、あの、その~

でも、もしかすると今はこんな心理状態なのかもしれません。

「サンクコスト効果」と言う心理学用語を聞いたことはあるでしょうか?

こういった心理状態になっているのが手放しにくい原因の一つかもしれません

すでに支払ってしまったコストに引きずられて、引けなくなってしまっている心理状態。

と、いう訳で

きっとこういう銘柄は最初大盤振る舞いしているように見せかけて、気付かないように少しずつ体力(資産)を奪っていっているのではないでしょうか?

私はプラスのうちには解約したい!とは思っているのですが、

毎月のキャッシュも欲しい!目標は毎月5万円の不労所得!(まずは1万円!)

もう少し基準価額が上がってくれれば解約か?

もしくは2022年4月で減配なら解約しようかなと思っている所です

高配当・毎月配当は嬉しいですが、徐々に減配・減益する銘柄は解約時期に悩まされます

ですが、サンクコスト効果に惑わされずに解約して長期運用で低コストのインデックス投資が間違いないと思ってますのでタイミングを見計らって解約できればと思ってます。

読者の方でこのような銘柄の処遇に困っている、解約したいけど解約に踏み切れていない方などの何かの参考になれば幸いです

では今回は以上です、ありがとうございました!

コメント