のJungle-Moc(ジャングルモック)を履いてみた感想-320x180.png)

投資と言うとどうしても「損」をするというイメージが強いようですが、先日岸田総理が2024年からの「新NISA」により制度の拡充を発表したことにより、今後、日本でも「投資」をする人がもっと増えるのではないでしょうか?

かくいう私は2006年に証券口座を開設し、早いもので投資歴16年。

というわけで、【投資歴】を振り返ってみました。

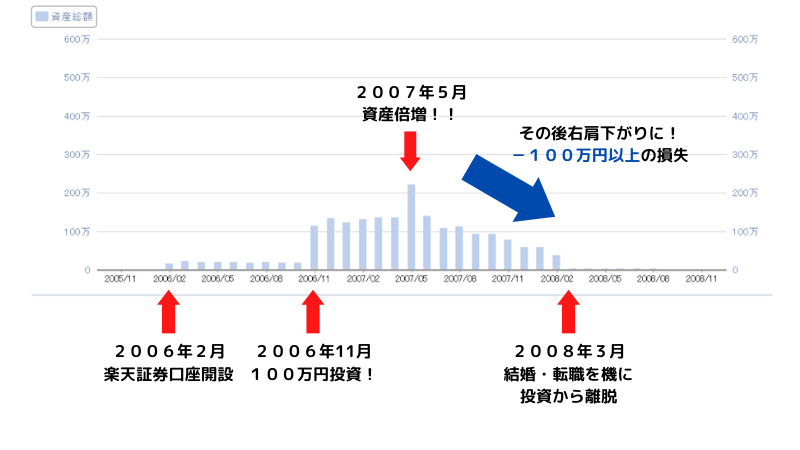

投資開始。倍増から損失へ。あっという間に100万円が…

2006年楽天証券口座開設

この頃は株式投資が儲かる!みたいな本や「デイトレード」など短期投資に触発され口座開設をし、ビビりながら数万円で投資をしていました。

ですが数万円では結果がなかなか出ませんでした。主にその時々で気になった個別日本株への投資をしていましたが、数万~十数万円では買える銘柄は少なかったこともあり、増えたとしても微々たるものでした。そこでビビりは思い切って100万円を投資しました。

その100万円が一時200万円以上にはなったのですが、タイミングよく売却することができずその後はズルズルと右肩下がりに資産は減少。結局マイナス100万円以上の損失を出してしまいました。

その後2008年に結婚と転職を機に投資からは離脱。

この時のあっという間に資産が減っていく感じはどうにも止められず「なすがまま、なされるがまま」と言う感じでした。こわこわ。

「投資はこわい!」

100万円以上の損失を出してしまいましたが「高い勉強代」だったと思い諦める。その後は、数万円は残ったままに証券口座はほぼ凍結状態。

新婚生活・新しい仕事に忙しくも楽しい日々を過ごす。結婚・転職直後なのでそもそも投資に回す資金もありませんでした。

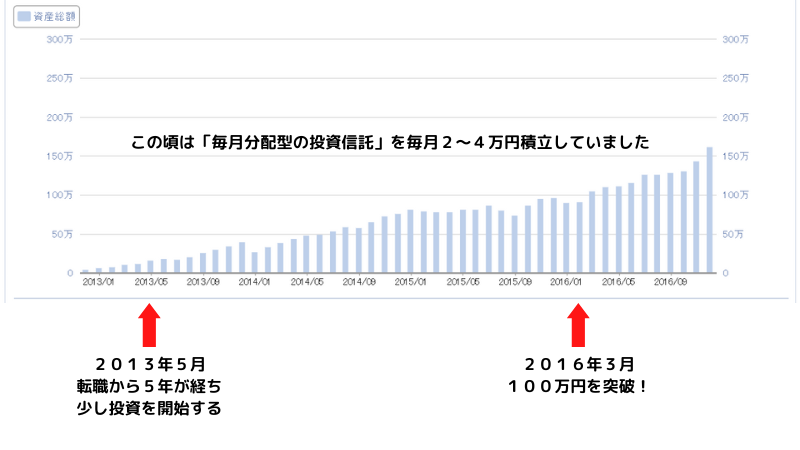

「投資信託」毎月配当でハッピー!?

2013年、転職から5年が経ち収入も少し安定しマイホームを購入。

やはり将来への備えや常にお金の不安は誰にでもあるもの。

投資を再開。

ただし以前のような「日本株」投資はせずに「投資信託」のみ、さらに「毎月配当」をメインに積立を開始。

「毎月配当もらえるなんてサイコーじゃん!」って感じでした

結構このころは無理をして手取り収入は20~25万円ぐらい、そのうち10~15万円は妻へ生活費として渡しており月に2~4万円を投資に回していました。

※電気・水道・通信・ガソリン・昼食・私の保険代・NHK料金・固定資産税などは私が支払っています。

妻へ渡している「生活費」とは「食費・教育費・妻の雑費(妻の保険代・ガソリン・スマホ代など)」とお考えください。

ちなみにこの毎月生活費を渡すスタイルは結婚当初からで現在でも続いていいます。(最近は渡し方が現金だけではなくて現金とPayPayと楽天Payを組み合わせて渡しています)

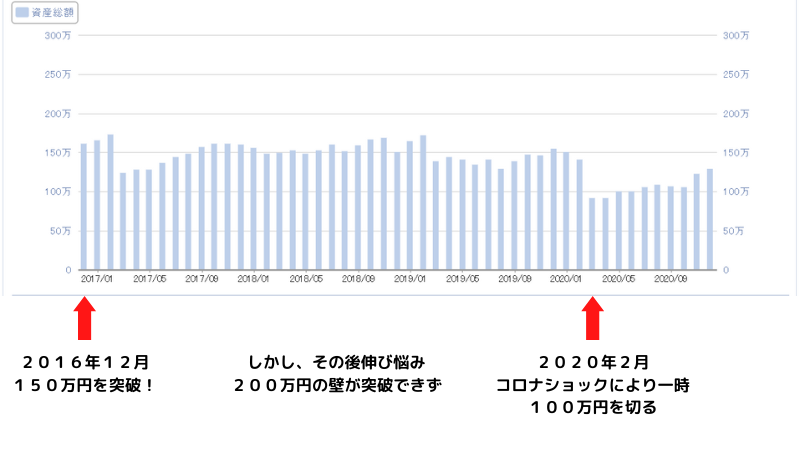

おかげで資産は増えていき150万円を超える。

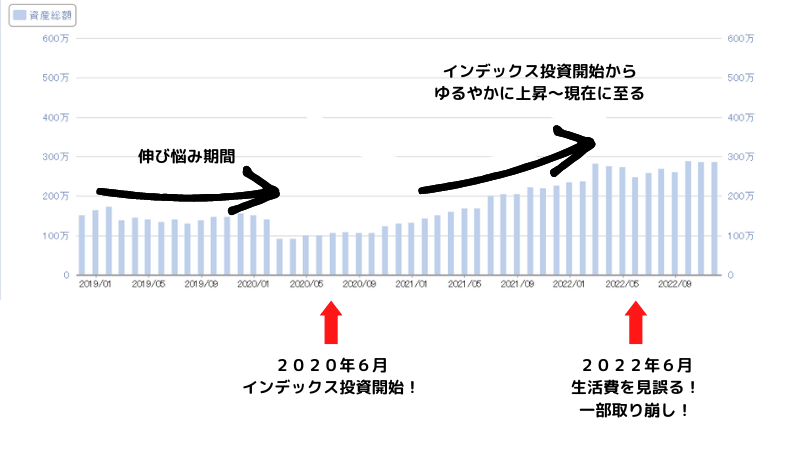

しかし、「生活防衛資金」と「投資の資金」を別々に考えずに投資に回していたため150万円付近から伸び悩む。余ったお金やボーナスなどは投資に回し、生活費や旅行などまとまった資金が必要なると取り崩す。この繰り返しでは資産は増えませんでした。

そして2020年のコロナショック!!

一時資産は100万円を切るほど減少しましたが、過去に100万円の損害を出しているからかそれほど焦りはありませんでした。「過去の失敗」よりメンタルが強くなっていたのかもしれません。

このころにYouTubeで「お金の勉強」をしました。

両学長の「リベ大」と「中田敦彦さんのYouTube大学」です

この動画に出会えたおかげで大きく私の投資スタイルは一変します

現在の投資スタイルは?

YouTubeで学んだことを実践!

実際にやったことは、

- 「支出」の見直し

- 「生活防衛資金」の確保

- 「収入の1割を投資」(インデックス投資)

この3点です

このおかげで現在ではさきほどのようなグラフになっています

それでも2022年6月には取り崩しをするような失敗もしてますが、以前よりも上昇基調にあると感じています

タイミングにもよるのかもしれませんが取り崩すと増えない(涙)やっぱガチホ!長期!握力!ニギニギっ!

【投資】2022年6月投資レポート「投資と生活費はしっかり分けること!の念押し」

「支出」の見直し

実践したことその1

まずは「支出」の見直しです。

大抵の人は給料の明細をもらっていると思うので「毎月の収入」については大体ながら把握はしていると思いますが「毎月の支出」はどうですか?我が家は先にも述べたように私と妻でそれぞれ毎月・年払いなどの固定の支払いがあります。

例(我が家の場合)

- 私の支出→電気代・通信費・NHK・固定資産税、各種保険など

- 妻の支出→住宅ローン・教育・食費、各種保険など

まず私は「自分は毎月の支出がいくらなのか?」そして「年間の支出はいくらなのか?」を算出しました。

私は家計簿は普段からつけてはいないのですが今ほどキャッシュレスが浸透する少し前から、クレカやキャッシュレスサービスを利用していたので支払い履歴は調べることができました。

すると驚愕の事実が!

毎月平均25万円の支出(妻へ渡す月15万円の生活費を含む)

年間では350万円の支出をしている

※年払いにしている保険代・固定費も結構ある

私の手取り年収は400万円程なので好きなように支出していたらお金が貯まる訳がない!!

今までは家族旅行の費用や買い出しにお供したときの支払い、外食代なども私が支払うことが多々あり結構な金額を使っていました。

それ以降は家族で出かけた際の食事代や買い出しなどちょっとした買い物代は妻に支払いをしてもらうようにしました。

そもそも食費・生活費を渡しているので私が出す必要はないと思うのですが、「こういう場は男が支払うものだ!」という感覚で私がよく支払っていました。こういう「見栄」も節約・資産形成には敵になると思います。

「生活防衛資金」の確保

実践したことその2

次に「生活防衛資金の確保」ですが、これは人それぞれ生活スタイルがあるので一概には言えないのですが私の場合は「生活費の2か月分」つまり50万円以上は常に引き落とし口座にキープするように心掛けています。

以前はギリギリの残高になっていたので、たまに引き落としが出来ずにコンビニや銀行で「余計な手数料」と一緒に支払っていました。無駄な手数料は払いたくない!

【LIFE・節約・投資】ヤフオク売上金を手数料無料で出金する方法

【LIFE】(節約・投資)手数料には気を付けて。ヤフオクの売上金を投資に使うには?

「収入の1割を投資する」

実践したことその③

そして「収入の1割を投資する」ことを実践しました。積立投資で毎月2万5000円に設定しました。

そして投資する銘柄は「楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))」です。「リベ大」でも「YouTube大学」でもおススメしていた銘柄です。

つまり指数に連動した「インデックス投資」です

そして「2か月分の生活防衛資金」「1割投資」以外の余剰金が発生した場合には、追加投資をするように実践しています。

その後、ETF(上場投資信託)、高配当株へも投資しています。

あくまで「リスク許容の範囲」で実践することを忘れずに

おわりに

というわけで【私の投資歴】について振り返ってみました。改めてみると16年間もあったのに、今実践しているような「インデックス投資」や「米国株投資」「高配当株投資」を知ったのはわずか2年程前。

もっと前から実践していれば…とも思います。

ですが16年前と今では情報量や取引システムも違うので致し方ないかもしれません。

「投資はやっぱりこわい!」と、二の足を踏んでいる方や、以前は投資していたけど私のように失敗ばかりの人も「長期でのインデックス投資」なら勝率は高い!

ただし始める前には

「支出の見直し」「生活防衛資金の確保」「収入の1割を投資」

この3点を忘れずに!

そして無理せず「リスクの範囲内で投資」を!

リスクを見極めて資産形成頑張りましょう!その果てには自由がある!…かもしれません。

というわけで今回は以上です、ありがとうございました!

コメント