のJungle-Moc(ジャングルモック)を履いてみた感想-320x180.png)

6月は残念なことに私のミスで保有資産の約10%を売却せざるを得ない状況になってしまい、結果大きく資産額を減らしてしまいました。詳細はこちらから

【投資】マイPFがすっきりしたけど、資産大幅減。『教訓・投資と生活費はしっかり分けて管理する』

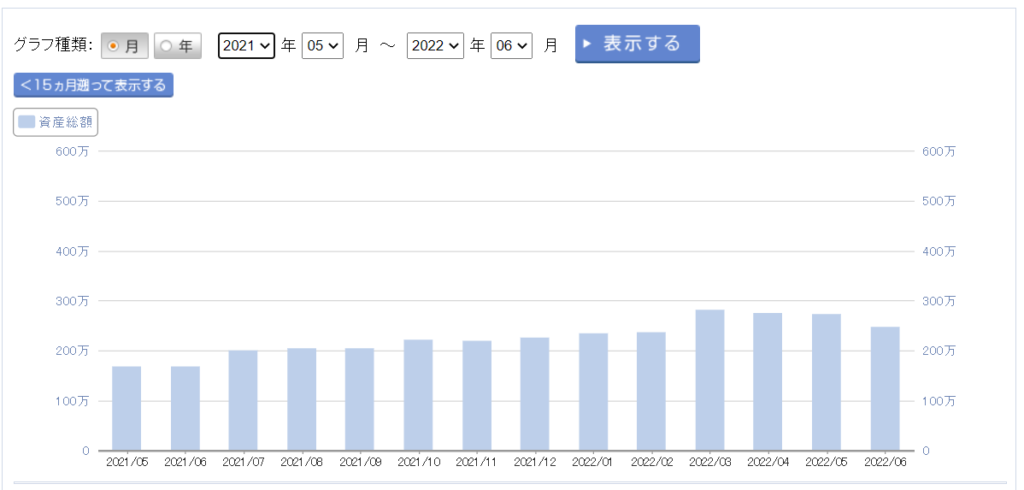

2022年6月の資産推移からみていきます

資産推移(~2022年6月)/楽天証券

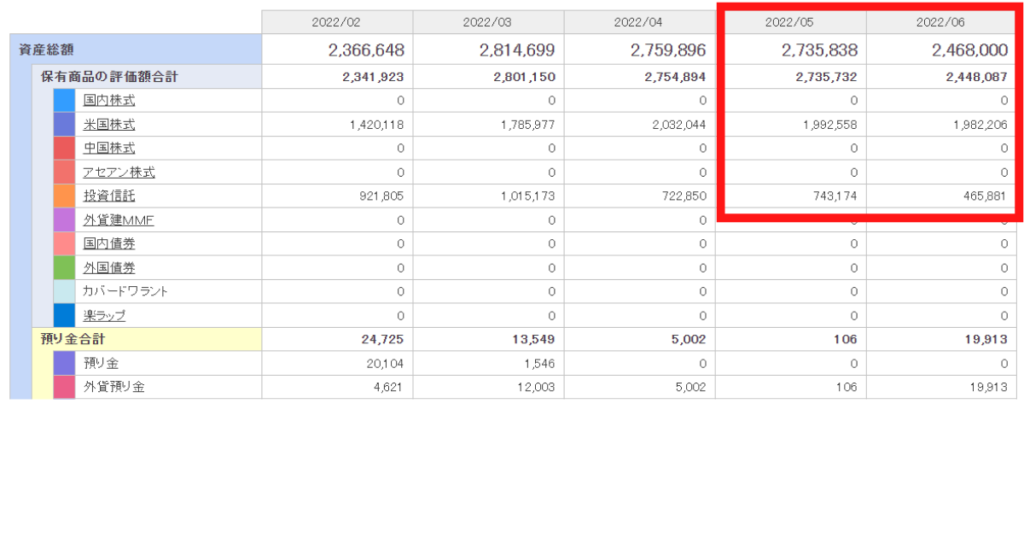

6月末で資産額は、246万8000円(前月比-26万7838円(-9.7%))

3月に生活費に余裕があると思って追加投資したツケがここへきて回ってきた感じです。やっぱりコツコツ投資が大事だと痛感。

プロスペクト理論やろか、追加投資した分そのまま売却した感じ。2022年2月~3月くらいの保有額に戻ってしまいました。

結果、同じ価値だった場合に「得」するときより「損」するときに感じる価値が大きく感じる

また損を回避するようにする傾向があることを「損失回避性」と言う

人は結果同じでも得る時の喜びよりも失なう時のダメージの方が大きいということ

最近じわじわと人気を集めているこちらの記事もどうぞ!

【LIFE】面白い・ためになる心理学・行動経済学用語 50選

投資信託

積立投資はいつも通りです。

| 約定日 | ファンド | 単価 | 金額(Pt)円 |

| 2022/07/04 | 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 18,609 | 15,000(471) |

| 2022/07/04 | eMAXIS Slim 先進国株式インデックス | 18,857 | 10,000 |

毎月分配(再投資)銘柄や、少額の銘柄は全て売却したので、積立投資中の2銘柄のみとなっています。

売却自体は不本意で、タイミングとしてもいいときではなかったので痛いですが保有銘柄が減ったのでさっぱりとしたのでここで心機一転また頑張っていこうと思います。

また楽天証券では「投信積立の楽天キャッシュ決済」にすると2022年末まで1%のポイント還元(楽天カードからのチャージ0.5%+楽天キャッシュで積立0.5%を合わせて)になるので、「楽天キャッシュ」に切り替えました。また3万円投資に回せばSPU+0.5%なので、現在毎月2万5000円の積み立てなので、3万円にしようか悩み中。

「投信積立の楽天キャッシュ決済」に関しての詳細はこちらから

いつもギリギリの生活なもんで、

「たかが5000円、されど5000円」

米国株・ETF

投資信託を売却したので、円と外貨(USドル)の比率が3:1から4:1とますますドル比率が高くなっています。今は円安なので、それでもいいと思っています。ですが、長期的に見てまた少しずつ毎月積み立てなどで円の保有率も上げていきたいです。

私の理想は1:1か2:1程度。居住地の通貨も持っておきたいので。あくまで生活の拠点はジャパンですから。

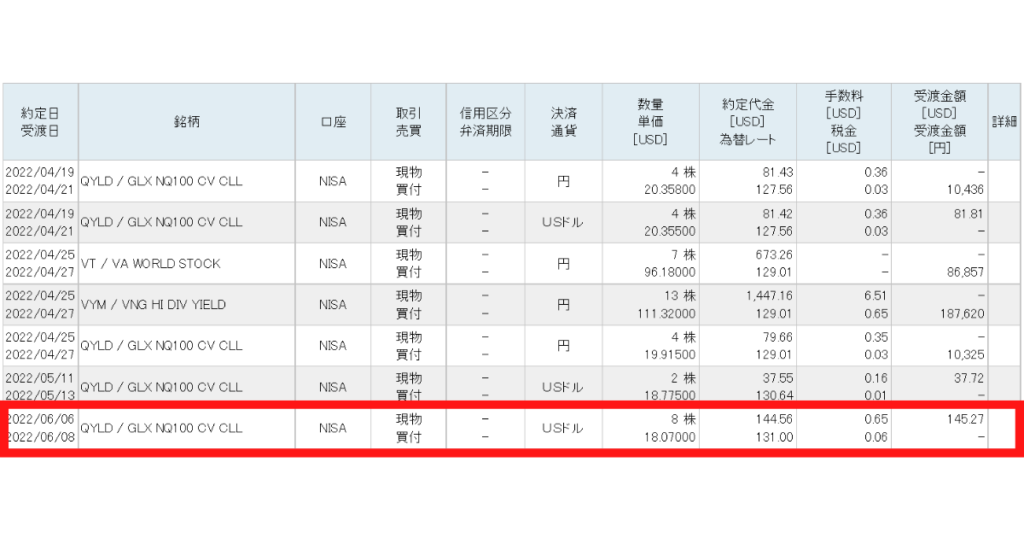

あ、QYLDを8株買付ました

やはりどうしても株安だけど、円安の方が気になってしまい買い控えてます。

SBIネオモバイル証券・SBI証券

資産保有状況の報告ではないのですが、SBI証券が単元未満株(S株)取引手数料無料になりました。

そこで私としては、SBIネオモバイル証券で保有中の「ENEOS」株をSBI証券に移管する。というのをやってみようと思ってます。また記事にしようと思います。

理由としては、

- SBI証券でもTポイントは使用できる

(ただしSBI証券は投資信託の買い付けのみにTポイント使用可能。単元株での買い付けにはTポイントは使用不可) - SBI証券は管理費用は無料

(SBIネオモバイル証券は月額220円。ポイントが毎月200ポイント付与※買付に使用可能なネオモバ限定ポイントなのでTポイントとは異なります) - Tポイントが貯まりにくくなってきた

(Yahoo!の買い物での付与が「PayPayポイント」に切り替わるなどして、Tポイントの付与自体をやめている企業もある)

となれば、私にとってはSBIネオモバイル証券の利用価値が今はないかなというところと、そもそもお試しでやってみたところなので口座も閉鎖できれば、閉鎖しようかと検討中。

なかでも一番の理由はTポイントが貯まらなくなってきたことです。

「移管」っていうのを1回やってみたい

同じ「SBI」がつくけど別会社なのね

おわりに

6月は何といっても、「10%の売却」これが大きかったです。こうなってしまった大きな原因は「生活防衛資金(生活費)と資産運用の資金」この二つをしっかりと管理しきれていなかったこと。完全なる私のミスでした。

「生活費と資産運用を分ける」この心構えをしっかりとしておかないとまた同じ過ちを繰り返し、いつまでたっても資産が増えないという事態にもなりかねないのです。投資はあくまで投資。

普段の生活があってこその投資なので、そのことをしっかりと心に刻み無理せず、楽しくやろうと思います。これから投資を始めようという方もくれぐれも全振りするような、ギャンブル投資はしないようにご注意下さい。

「まずは今の生活費の収支をしっかりと把握してからの投資」

「生活の質は落とさない」

「長期投資で考える」

などなど、投資するための心構えはたくさんあります。「サイコロジー・オブ・マネー」おススメですよ。

では、今回は以上です。

コメント